Ioletta Pannocchia, Direttore PROMO P.A. Fondazione

La Corte dei Conti ha pubblicato le Linee guida per il referto, divenuto annuale, del Sindaco e del Presidente della Provincia sul funzionamento dei controlli interni per l'esercizio 2014, a cui si accompagna lo schema di relazione.

Pertanto i Sindaci dei Comuni con Popolazione superiore a 15.000 abitanti ed i presidenti di Provincia (e le città metropolitane?) dovranno trasmettere la relazione alle Sezioni regionali di controllo della Corte dei conti, competenti per territorio, nonché alla Sezione delle autonomie, entro il 30 aprile 2015.

L'occasione ci porta ad una riflessione sul tema, tanto di vitale importanza per una buona gestione della cosa pubblica, quanto di difficile attuazione.

Sull'argomento Promo PA ha recentemente condotto, in attuazione di un progetto DFPFormez, un'indagine telefonica nelle 8 regioni del Centro sud, che ha coinvolto 400 tra Segretari Generali, Direttori Generali e Dirigenti degli uffici controllo, quindi addetti ai lavori e qualificati osservatori.

La stretta sui controlli è figlia da un lato, della inefficienza del sistema precedente che fece affermare a Sabino Cassese, che “La rete dei controlli interni lascia passare gli avvoltoi e cattura i moscerini” e dall’altro, della riforma della Costituzione (L. cost. n. 1/2012), che ha introdotto il principio di pareggio di bilancio, modificando l’art. 81 della Costituzione. L’art. 2 della L. cost. n. 1/2012, nel riformulare l’art. 97 comma 1 della Costituzione, prevede che “Le pubbliche amministrazioni, in coerenza con l'ordinamento dell'Unione europea, assicurano l'equilibrio dei bilanci e la sostenibilità del debito pubblico”e introdotto analogo principio, nell' art. 119 comma 1 Cost., che afferma l’autonomia finanziaria di entrata e di spesa degli enti locali, sia pur nel rispetto dell’equilibrio dei relativi bilanci e concorrono ad assicurare l’osservanza dei vincoli economici e finanziari derivanti dall’ordinamento dell’Unione europea.

Per tutte queste ragioni è stato necessario rafforzare il sistema dei controlli e il ruolo della Corte dei Conti come "controllore dei controllori", prevedendo che verifichi il funzionamento dei controlli interni, ai fini del rispetto delle regole contabili e dell'equilibrio di bilancio di ciascun ente locale (art. 118 TUEL), cosa peraltro già prevista fin dalla Legge 31/94.

In questo quadro, l’indagine è stata finalizzata appunto a capire cosa sta succedendo effettivamente nelle Amministrazioni.

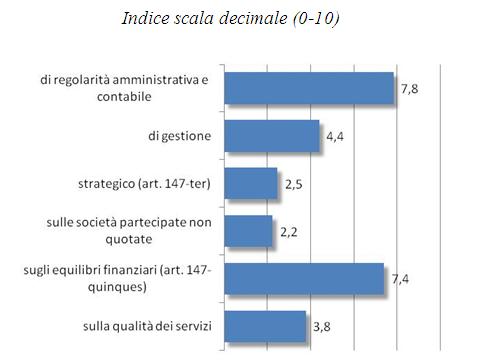

Il 90 per cento degli intervistati risponde che nel suo Ente la disciplina dei controlli introdotta dalla L. n. 213/2012, che ha riscritto gli art. 147/147 quinquies del TUEL, ha trovato un'applicazione specifica, tuttavia, il grado di attuazione delle le tipologie di controlli rispetto all'obiettivo legislativo, viene percepito ancora a livelli da migliorare:

Emerge che la piena attuazione del sistema di controlli è ancora ben al di là da venire, in quanto è molto diversificato il livello di attuazione delle diverse tipologie, in particolare scarsissima attuazione hanno avuto il controllo strategico, quello sulle società partecipate e sulla qualità dei servizi. Maggior successo per il controllo di regolarità amministrativa e quello sugli equilibri finanziari, probabilmente perchè sono chiare le attribuzioni e di conseguenza le responsabilità.

Le maggiori difficoltà sono quelle incontrate per rispondere alla complessità degli adempimenti, che si aggiungono alla attività ordinaria e che non possono in alcun modo ritardare il raggiungimento degli obiettivi di gestione .

I nodi sono arrivati al pettine: per rispondere alla enorme mole di lavoro che grava su pochi responsabili, bisogna ingegnerizzare i processi e utilizzare l’informatica applicata ogni qual volta sia possibile.

Del resto questa esigenza è ben percepita anche dall’ANAC che non a caso, nella scheda di rilevazione del report annuale, chiede esplicitamente (punto 3.B.2) se siano state realizzate iniziative di automatizzazione dei processi per ridurre i rischi di corruzione . E’ questa la strada da percorrere se non si vuole soccombere sotto il peso degli adempimenti.

AuditingPA – Efficienza e legalità

Software per il controllo interno di regolarità amministrativa degli atti

TAC – Tracciabilità Anticorruzione

Software per il monitoraggio dell'attuazione del Piano Triennale di Prevenzione della Corruzione e la tracciabilità delle azioni