Annalisa Giachi, Responsabile Ricerca, PROMO P.A. Fondazione

All’interno della Pubblica Amministrazione, in considerazione all’ingente mole di documentazione prodotta, la dematerializzazione riveste un ruolo di centrale importanza costituendo una delle linee di azione più significative per la riduzione della spesa pubblica, in termini sia di risparmi diretti che indiretti. L’eliminazione – o quantomeno una sensibile diminuzione – dei documenti cartacei comporta evidenti risparmi diretti riconducibili in primis alla riduzione del consumo di carta (con conseguente minor impatto ambientale) ma anche ai minori costi di conservazione fisica dei documenti oltre che al risparmio di spazio. Altrettanto significativi sono poi i risparmi indiretti: per garantire nel tempo l’integrità e la rapida reperibilità dei documenti, ad esempio, il governo dei processi di archiviazione e conservazione dei flussi documentali in forma digitale è un fattore fondamentale. La dematerializzazione si pone pertanto come qualificante strumento di efficienza delle amministrazioni pubbliche, procurando benefici sia in termini dei tempi che dell’efficacia dell’azione amministrativa. La dematerializzazione, dunque, investe tutta la sfera della riorganizzazione e semplificazione dei processi, della trasparenza e dell’uso diffuso degli strumenti tecnologici nella comunicazione tra cittadini e amministrazioni.

Oltre semplificare i rapporti tra PA e cittadini e imprese, l’informatizzazione dei processi, permetterebbe di ottenere risparmi stimati in 43 miliardi di euro l’anno: 4 miliardi di euro l’anno di soli risparmi sui prezzi di acquisto e sui costi di processo negli approvvigionamenti della PA; 15 miliardi di euro l’anno di risparmi legati all’aumento di produttività del personale; 24 miliardi di euro l’anno di risparmi sui “costi di relazione” tra PA e imprese, grazie a uno snellimento della burocrazia (1).

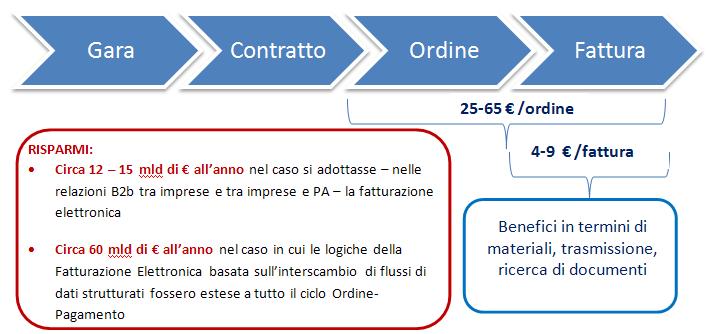

Uno degli ambiti di applicazione più rilevanti della dematerializzazione è mondo degli acquisti pubblici e, in particolare, il cosiddetto il cosiddetto “ciclo dell’ordine, ossia quell’insieme di tecnologie, procedure, operazioni, e modalità organizzative che regolano gli acquisti pubblici e le relazioni tra clienti e fornitori. Documenti come ordini, conferme d’ordine, avvisi di consegna, documenti di trasporto, conferme di avvenuta consegna, mandati e avvisi di pagamento e, soprattutto fatture (il documento cardine di qualsiasi processo di acquisto/vendita, oltre che quello maggiormente assoggettato a controlli legali e fiscali), possono essere emessi, trasmessi e conservati in modalità completamente elettronica seguendo le procedure identificate dal legislatore.

Ciclo passivo

Fonte: Ragioneria Generale dello Stato

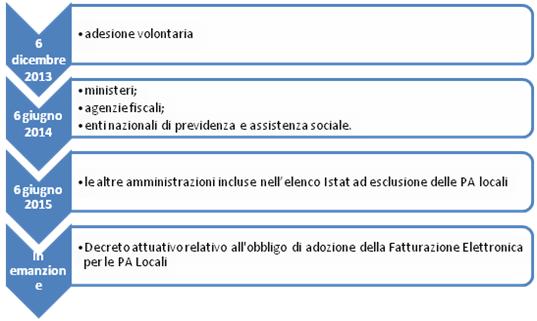

All’interno del processo un ruolo primario è come noto rivestito dalla fattura elettronica (2) la cui prossima adozione abbiamo visto essere uno degli obiettivi fondamentali dell’Agenda Digitale Italiana e il cui obbligo è stato reso effettivo dal Decreto Attuativo n. 55 del 22 maggio 2013 che ha definito le regole tecniche per fare Fatturazione Elettronica verso la PA . La fattura elettronica chiude idealmente il ciclo degli acquisti e consente di evitare il ricorso ai processi tradizionali cartacei, anche in fase di archiviazione dei documenti a valore fiscale, consentendo di ottenere significativi benefici legati al miglioramento della produttività del personale amministrativo, poiché vengono ridotte drasticamente le attività di riconciliazione interna tra i diversi documenti ricevuti dai fornitori, ottimizzando l’efficacia della relazione ed evitando di dedicare persone e tempo alle ricerche di informazioni non tracciate e non codificate. Il provvedimento fornisce le istruzioni tecniche specificando formati, contenuti, trasmissione e ricevimento delle fatture elettroniche. Individua inoltre i tempi di entrata in vigore del regime della Fattura elettronica. Questi sono:

Secondo le stime della ricerca 2013 dell’Osservatorio Fatturazione Elettronica e Dematerializzazione della School of Management del Politecnico di Milano (3), i risparmi complessivi per il sistema paese nel caso in cui la fatturazione elettronica fosse utilizzata da tutti gli attori economici, pubblici e privati ammonterebbe a tre miliardi di euro.

In particolare, grazie all’introduzione della fatturazione elettronica verso la PA si potranno ottenere risparmi diretti di oltre 1 miliardo di euro l’anno, se consideriamo solo gli impatti interni alle PA, e circa 1,6 miliardi di euro l’anno, considerando anche i potenziali effetti positivi sui fornitori della PA stessa.

Ma nell’ipotesi che, a partire da questo obbligo, la fatturazione elettronica si diffonda anche solo nel 20% dei rapporti tra imprese si potrebbero conseguire recuperi di efficienza parti ad ulteriori 3 miliardi di euro per il Sistema Paese. Un valore che può crescere anche di circa quattro volte se la Digitalizzazione investisse non solo la fattura, ma tutti gli scambi informativi del ciclo dell’ordine. E che arriverebbe addirittura a 60 miliardi di euro di risparmi complessivi nel caso in cui l’adozione fosse estesa a tutte le relazioni tra gli attori economici del Paese, ovvero sia tra le imprese, che tra queste e la PA.

Benefici della fatturazione elettronica

Fonte: Osservatorio Fatturazione Elettronica e Dematerializzazione, School of Management del Politecnico di Milano

Promo PA Fondazione sta affrontando questa tematica nell’ambito della ricerca “ Indagine conoscitiva sulla dematerializzazione e digitalizzazione: l’impatto sul processo di appalto, dalla definizione dei fabbisogni alla fatturazione” , realizzata con il supporto di Bravo Solution e in corso di pubblicazione, che sarà presentata a Roma nella prima settimana di luglio . L’indagine ha inteso ricostruire le caratteristiche e le dinamiche evolutive del processo di dematerializzazione e digitalizzazione della PA al fine di coglierne l’impatto sui processi di appalto attraverso la ricostruzione di alcune best practice e esperienze “esemplari” sul territorio, per il valore strategico delle attività condotte, le soluzioni specifiche adottate e l’impatto organizzativo e culturale che l’avvio del processo ha prodotto sull’Ente.

(1) Osservatorio Fatturazione Elettronica e Dematerializzazione – School of Management del Politecnico di Milano, Italia digitale: è possibile!, maggio 2013.

(2) Con l’espressione “fatturazione elettronica” si intende l’utilizzo delle tecnologie info-telematiche nelle attività di fatturazione senza la necessità di dover ricorrere alla stampa su carta.

(3) Osservatorio Fatturazione Elettronica e Dematerializzazione – School of Management del Politecnico di Milano, Italia digitale: è possibile!, maggio 2013.

Riproduzione riservata

Per altri articoli di approfondimento clicca qui